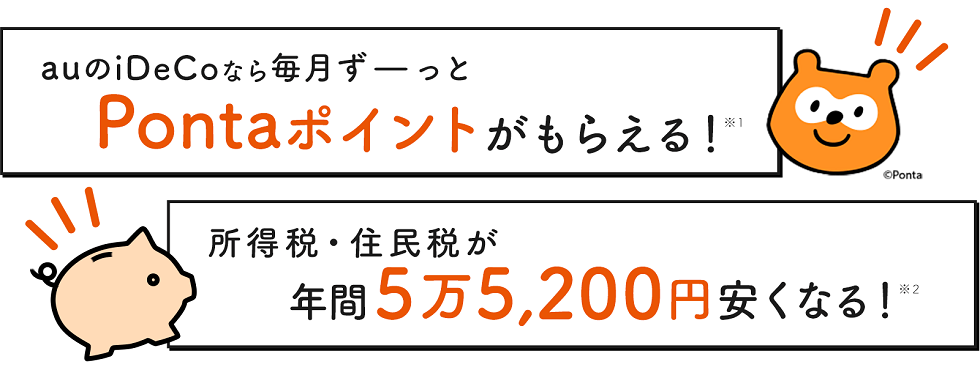

- ※1auの投資信託を保有している場合

- ※2年収500万円の会社員が、毎月23,000円積み立てた場合

課税所得=年収-給与所得控除-社会保険料控除(年収の15%)-基礎控除。住民税10%で計算。復興特別所得税は考慮していません。

令和6年12月1日現在の税制にて試算。試算結果は概算値であり、実際の金額とは異なります。

\au ID認証でらくらく入力 約1分で完了!/

- auアセットマネジメント株式会社(確定拠出年金運営管理機関)が提供するauのiDeCoサイトに移動します。

「iDeCo(個人型確定拠出年金)」とは?

iDeCo(イデコ)は、“自分で老後の資産を準備するための制度”です。

節税の仕組みを使って、「掛金」を積み立てて、資金を自分で運用し、運用したお金は、原則、60歳以降に年金か一時金の形で受け取ることができます。※

なぜ、iDeCoが必要なの?

超高齢化社会・超低金利といわれる今の日本において、セカンドライフは公的年金だけに頼れない、そんな時代が近づいてきています。

不安な将来のために、毎月の積立で無理なく備えることができる年金制度、それがiDeCo(個人型確定拠出年金)です。

- ※原則60歳になるまで年金資金(老齢給付金)を受け取ることはできません。

なお、以下のような場合は例外で引き出せる場合があります。- 1)加入者(または加入者であった者)がお亡くなりになった場合は、ご遺族の方が死亡一時金を請求できます。

- 2)加入者が傷病等によって高度障害の要件に該当することとなった場合は、加入者の方が障害給付金の支給を請求できます。

- 3)加入資格を喪失し一定の条件を満たしている場合、脱退一時金を受給できることがあります。

- ※60歳に到達した時点で確定拠出年金に加入していた年数(通算加入者等期間*)が10年に満たない場合は、通算加入者等期間に応じて老齢給付金の受給開始可能年齢が決まります。

- * 通算加入者等期間とは、加入者または加入者であった方が60歳に達した時点で、

①企業型確定拠出年金加入者期間、 ②企業型確定拠出年金運用指図者期間、 ③個人型確定拠出年金加入者期間 ④個人型確定拠出年金運用指図者期間 の各期間を合計したものです。

なお、企業の退職金制度や企業年金制度から資産を確定拠出年金に移す場合(移換といいます)、過去の加入期間(60歳未満の期間に限る)が通算加入者等期間に合算されます。

- * 通算加入者等期間とは、加入者または加入者であった方が60歳に達した時点で、

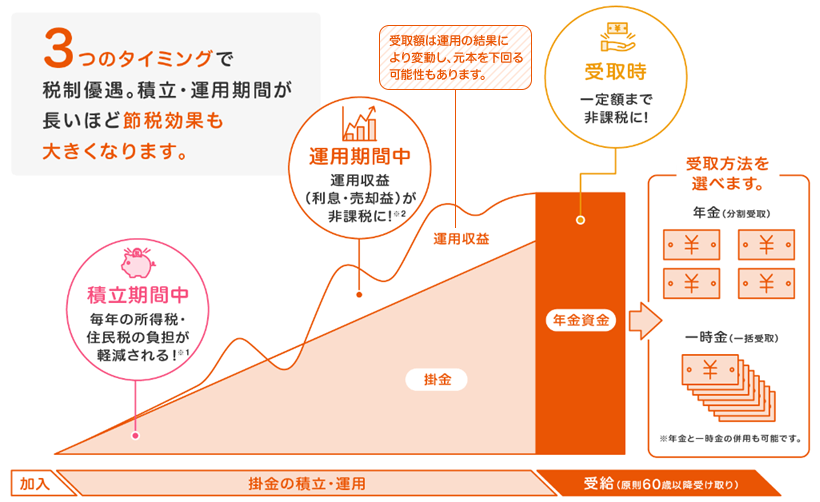

「iDeCo」のメリット

3つのタイミングで税制優遇が受けられ、加入期間が長いほど得をするのがiDeCo。

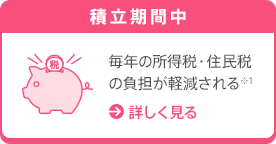

- ※1「小規模企業共済等掛金控除」の対象となりますので、所得税・住民税が軽減されます。確定申告、年末調整での手続きが必要です。給与天引きで拠出する場合は手続き不要です。軽減額は、年収や公的年金等の状況によって異なります。所得税・住民税が課税されない方はiDeCoに加入しても掛金の所得控除による税メリットはありません。

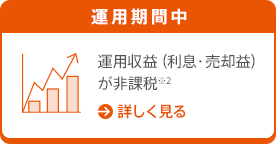

- ※2確定拠出年金の運用資産は、特別法人税(年率1.173%)の課税対象となっていますが、現在は課税凍結中です。

\au ID認証でらくらく入力 約1分で完了!/

- auアセットマネジメント株式会社(確定拠出年金運営管理機関)が提供するauのiDeCoサイトに移動します。

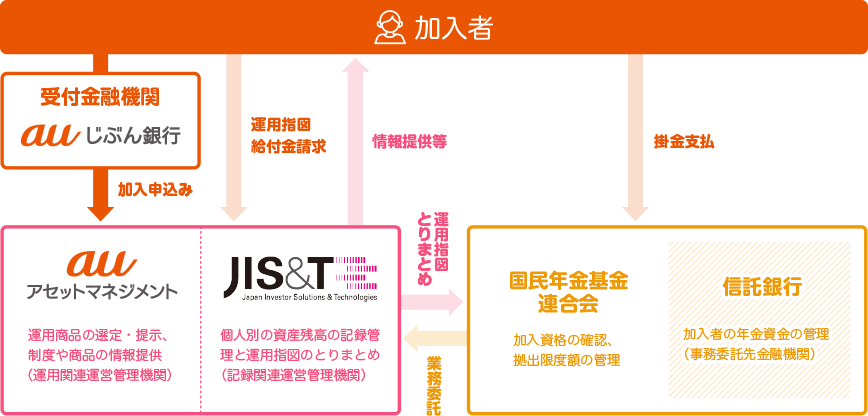

auじぶん銀行とauアセットマネジメントの役割

個人型確定拠出年金は、確定拠出年金法に基づき、国民年金基金連合会が主体となって運営しています。

auじぶん銀行は、運営管理機関であるauアセットマネジメントの業務委託を受け、加入申出の受付とサービスの情報提供を行う受付金融機関です。

役割

注意事項

iDeCoに関するご留意事項

- 「auのiDeCo」はauアセットマネジメントが運用関連運営管理機関として運営しており、auじぶん銀行は受付金融機関として「auのiDeCo」を取り扱っております。

- 確定拠出年金は加入者が自己責任で運用する年金制度です。運用成績により、年金資産額が掛金や移換金の総額を下回る場合があります。

- 原則、60歳まで途中の引き出し、脱退はできません。

- 運用期間中は、国民年金基金連合会、事務委託先金融機関等への一定の手数料がかかります。auじぶん銀行に対する手数料は無料です。

- 投資信託運用期間中は、信託報酬等の諸経費が発生します。

- 60歳時点で通算加入者等期間※が10年に満たない場合、段階的に最大65歳まで受取開始年齢が遅くなります。

- 運用商品の配分指定をされなかった場合、掛金や移換される資産は所定の期間経過後、全額「auスマート・プライム(成長)」で運用されます。

なお、運用期間中に、ご自身で運用商品を変更(スイッチング・配分変更)する事ができます。 - 退職などにともない企業型確定拠出年金の加入資格を喪失した方は、6ヵ月以内にお手続きください。

- ※通算加入者等期間とは、加入者または加入者であった方が60歳に達した時点で、

①企業型確定拠出年金加入者期間、 ②企業型確定拠出年金運用指図者期間、 ③個人型確定拠出年金加入者期間 ④個人型確定拠出年金運用指図者期間 の各期間を合計したものです。

なお、企業の退職金制度や企業年金制度から資産を確定拠出年金に移す場合(移換といいます)、過去の加入期間(60歳未満の期間に限る)が通算加入者等期間に合算されます。

投資信託に関するご注意事項

- 投資信託は、元本や利益(分配金を含む)を保証するものではありません。

組み入れた金融商品の値動き等により基準価額が変動するため、投資元本を割り込むおそれがあります。 - 投資信託は銘柄により、購入時手数料とは別に信託報酬、解約手数料、その他手数料等を要するものがありますが、銘柄毎に要件・料率等が異なりますので表示できません。

- 投資信託は、銘柄により運用継続が困難と委託会社が判断する場合に償還期限が繰上げとなる可能性があります。

- 投資信託にかかるリスクおよび手数料等は、それぞれの投資信託により異なりますので、当該投資信託の投資信託説明書(交付目論見書)をよくお読みください。

お問い合わせ

- auじぶん銀行株式会社は、auアセットマネジメント株式会社の受付金融機関として、「auのiDeCo」をご案内しております。「auのiDeCo」に関する内容につきましては、運営管理機関であるauアセットマネジメント株式会社の【auのiDeCo カスタマーサービスセンター】までお問い合わせください。

【auのiDeCo カスタマーサービスセンター】

- 電話番号

- 0120-120-401

- 受付時間

-

- 平日 9:00~17:00

- ※土日、祝日、振替休日、年末年始、メンテナンス日を除く